Quanto investir em CDB para receber R$ 5 mil por mês para o resto da vida?

Receber uma renda de R$ 5 mil por mês, de forma estável e sem depender de trabalho ativo, é o sonho de muita gente. A boa notícia? Com planejamento financeiro e disciplina, esse sonho pode sim tornar-se realidade — especialmente se usares investimentos como o CDB (Certificado de Depósito Bancário) a teu favor.

Receber uma renda de R$ 5 mil por mês, de forma estável e sem depender de trabalho ativo, é o sonho de muita gente. A boa notícia? Com planejamento financeiro e disciplina, esse sonho pode sim tornar-se realidade — especialmente se usares investimentos como o CDB (Certificado de Depósito Bancário) a teu favor.

Mas afinal, quanto é preciso investir num CDB para garantir essa renda mensal de forma vitalícia?

Neste artigo, vamos fazer as contas contigo e mostrar o que precisas considerar antes de apostar nesta estratégia.

O que é um CDB?

O CDB é um título de renda fixa emitido por bancos. Ao investir num CDB, estás basicamente a emprestar dinheiro para o banco, que te devolve esse valor com juros no prazo acordado. É uma alternativa segura e previsível, ideal para quem quer estabilidade.

Existem diferentes tipos de CDBs:

-

CDBs prefixados: rendem uma taxa fixa por ano.

-

CDBs pós-fixados: acompanham um índice, como o CDI.

-

CDBs híbridos: misturam taxa fixa + algum índice (geralmente inflação – IPCA).

Para este cálculo, vamos considerar os CDBs pós-fixados atrelados ao CDI, que costumam render em torno de 110% do CDI em bancos médios e confiáveis.

Qual é o rendimento real de um CDB?

Hoje, o CDI está por volta de 10,65% ao ano (valor aproximado). Se encontrares um CDB que paga 110% do CDI, isso daria cerca de 11,7% ao ano.

No entanto, sobre esse rendimento incide o Imposto de Renda regressivo, que pode chegar a 15% para aplicações acima de dois anos. Ou seja, o rendimento líquido fica em torno de 9,95% ao ano, ou aproximadamente 0,80% ao mês.

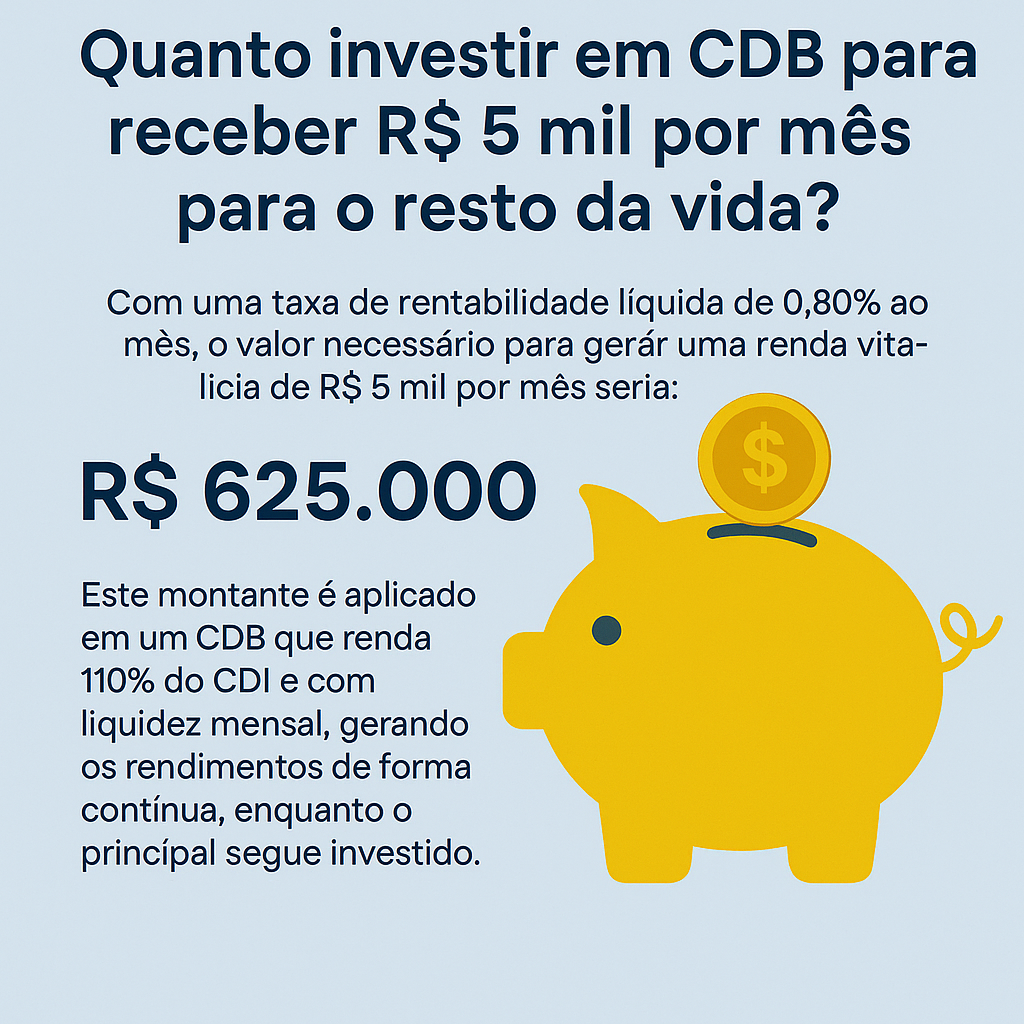

Vamos às contas: quanto investir para ter R$ 5 mil por mês?

Com um rendimento médio líquido de 0,80% ao mês, precisamos encontrar o valor que, ao render isso, gere uma renda de R$ 5.000 mensais.

A fórmula básica é:

Renda desejada ÷ rentabilidade mensal = valor necessário

R$ 5.000 ÷ 0,008 = R$ 625.000

Ou seja, precisarias investir cerca de R$ 625 mil num CDB que renda 110% do CDI (com liquidez mensal), para receber R$ 5 mil todos os meses, sem mexer no principal.

Isso significa que estarás a viver apenas dos juros — o teu dinheiro continua lá, intacto.

E se o CDI cair?

O maior “risco” aqui é a taxa de juros mudar. Se o CDI cair (por exemplo, de 10,65% para 8%), a tua rentabilidade mensal também diminui — e com isso, o valor necessário para garantir os mesmos R$ 5 mil por mês aumentaria.

Por isso, essa estratégia funciona melhor em ciclos de juros altos ou com títulos prefixados/híbridos, se estiveres disposto a assumir algum risco adicional.

Existe outra forma de garantir essa renda?

Sim, outras opções como:

-

Tesouro IPCA+ com juros semestrais (garante rendimento real acima da inflação);

-

Fundos imobiliários (FIIs) que pagam dividendos mensais;

-

Renda variável (ações de empresas que distribuem lucros);

-

Renda vitalícia privada (seguros e previdência).

A vantagem do CDB é a simplicidade e a segurança (especialmente se estiver dentro do limite de R$ 250 mil garantido pelo FGC por instituição).

Se estás a pensar em viver de renda ou construir uma aposentadoria tranquila, investir num CDB pode ser um ótimo começo. Com cerca de R$ 625 mil aplicados num bom CDB, já conseguirias gerar R$ 5 mil por mês com segurança.

Mas atenção: é fundamental diversificar os investimentos, acompanhar o cenário econômico e ajustar a estratégia conforme as taxas mudam.

Se quiseres ajuda para montar uma carteira diversificada com foco em renda passiva, diz que eu dou-te uma mão.

Publicar comentário